無理なく物欲を抑える方法♡

hannah1219@@

ごきげん貯金

皆さまごきげんよう。

元浪費家OLのぱんです^^

このブログでは、

毎日を楽しみながら無理なく続けられる

お金の管理術「ごきげん貯金」と、

お楽しみと節約を上手に両立するための考え方

をお伝えしています。

・貯金しなきゃと思うのに続かない

・節約すると気分が下がる

・気づいたら予算をオーバーしてしまう

こんなお悩みを持つ方に届いてほしいと思い、

日々更新を続けています。

今日は、予算の立て方についてお話しします。

貯金しなきゃと思っているのに、

なぜか毎月うまくいかない。

予算を立てたはずなのに、

気づけばオーバーして自己嫌悪…。

節約しようとすると、気分まで下がってしまう。

実はこれ、やり方が間違っているのではなく、

「予算の決め方」が自分に合っていないだけかもしれません。

私自身、元浪費家OLとして

何度も家計管理に挫折してきました。

でも、

・予算を細かく決めすぎない

・完璧を目指さない

・仕組みでラクをする

この3つを意識するようになってから、

無理なく続く予算管理ができるようになりました。

この記事では、

私が試行錯誤してたどり着いた

無理なく続く予算管理の方法を

ステップ形式で分かりやすくご紹介します。

「予算管理が苦手…」という方こそ、

ぜひ参考にしてみてくださいね。

いくら稼いでいて、いくら使っているのか。

この2つがわからない状態では、

予算は立てられません。

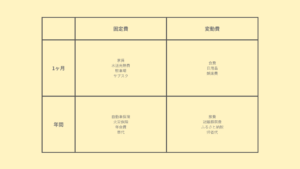

まずは、1ヶ月の収入と支出を書き出すことから始めましょう。

次に、

・ボーナス

・年に数回だけある支払い(保険・税金など)

も書き出していきます。

月単位では見えにくいお金が

どのくらいあるのかを把握することで、

家計の全体像が見えてきます。

ここでいう「収入」は、

・お給料

・副業収入

・不動産収入など

実際に現金として口座に入ってくるものです。

株式投資の利益など、

毎月使う前提でないお金は、

ここでは考えなくてOKです。

フォーマットに沿って書き出すと、

より分かりやすくなります。

※例では金額を省略していますが、

実際には金額も必ず入れておきましょう。

予算を立てるときに考える項目は、

大きく分けて「固定費」と「変動費」の2つです。

固定費は、

一度契約すると毎月・毎年の支払額が決まっているもの。

つまり、月ごとにコントロールしづらく、

毎月細かく管理する必要はありません。

私は、固定費は年に1回だけ見直す

と決めています。

そうすることで、

毎月の家計管理は「変動費だけ」に集中でき、

ぐっと楽になりました。

固定費がいくらかによって、

変動費に使える金額も変わってきます。

そのため、

予算を立てる前に必ず固定費を見直す

ことが大切です。

固定費の具体的な見直し方法については、

こちらの記事で詳しくまとめています。

固定費見直しで楽々貯金✨

固定費見直しの最大のメリット

最後に、変動費の予算を立てていきましょう。

方法は大きく分けて2つあります。

貯金のゴールや期限から逆算して、

毎月の変動費予算を決める方法です。

たとえば、

10年で1,000万円貯めたい場合。

1年間で100万円、

1ヶ月あたり約8万3,000円の貯金が必要になります。

step2で固定費の見直しができていれば、

収入 − 貯金額 − 固定費

= 毎月の変動費予算

というシンプルな計算ができます。

仮に、

1ヶ月の変動費が8万円になったら、

「8万円の中で生活する」と

ざっくり決めてしまってもOKです。

使いすぎが心配な方は、

・食費

・日用品

・娯楽費

など、大きな項目だけ

目安の金額を割り振っておきましょう。

もし変動費があまりにも

少なくなってしまった場合は、

無理に我慢するのではなく、前提を見直します。

・固定費をさらに削れないか

・貯金のゴールを数年伸ばして、月の貯金額を下げる

・それでも難しければ、転職や副業で収入を増やす

方法2もご紹介しますが、

個人的に一番おすすめなのは、この方法です。

なんとなく貯金するよりも、

目的がはっきりしていた方が、

本質に沿って楽しく続けられるからです。

ただし、

目的や目標を立てるには少し時間がかかります。

「今すぐ家計を整えたい!」という方は、

次の方法2から始めてみてください。

慣れてきたら、

時間を取って目標を立て、

ぜひ方法1に戻ってきてくださいね。

関連記事:

【最重要】ブレない人生軸|ごきげん貯金が続く理由

目標を達成するコツ

過去1〜2ヶ月分の変動費を洗い出します。

その中から、

「買わなくてもよかったな」と思うものを

ピックアップし、合計金額から引きます。

それが、

今の自分に合った、無理のない変動費予算です。

変動費をまとめて管理してもOKですし、

使いすぎが不安な方は、

・食費

・日用品

・娯楽費

など、大きな項目だけ

予算を決めておくのもおすすめです。

それでもオーバーしてしまう方は、

食費だけ週単位で予算を設定するのも効果的です。

※外食費は除く

はじめから、

完璧な予算を立てなくても大丈夫です。

立ててみて、うまくいかなければ

また立て直せばOK。

やってみないと分からないことは、

意外とたくさんあります。

やってみる → 見直す → 改善する

この繰り返しで、

自分にとって心地いいバランスが

きっと見つかりますよ。

一度立てた予算は、

定期的に見直しながら育てていくもの。

ぜひこの記事を保存して、

家計を見直したくなったときに

何度でも読み返してくださいね。

【補足】

年単位で発生する収入や支出はどう管理するのか。

については、別の記事でご紹介する予定です^^